Evo jednog nepopularnog stava: finansijska kriza 2020. godine propraćena inflacijom nije izazvana korona virusom, niti sukobom u Ukrajini. Izazvana je planskim i ne tako suptilnim aktivnostima koje su rezultirale upumpavanjem više biliona dolara (Amerikanci bi rekli: triliona) direktno u ekonomiju za vreme pandemije.

Kako je opšte mišljenje da je inflacija izazvana lokdaunom, povećanjem broja pozitivnih, sukobom u Ukrajini, u ovom tekstu vraćamo se korak unazad i istražujemo ekonomsku istoriju, ključne pojmove i dajemo objašnjenje kako je zapravo nastala finansijska kriza 2020. godine.

Sadržaj:

- Dva nezavisna novčana toka

- Japanska finanasijska kriza 90-ih

- Finansijska kriza 2008. godine

- Finansijska kriza 2020. godine

- Zašto je morala da se desi finansijska kriza 2020. i zašto je Going direct implementiran?

- U čemu je razlika u digitalnom novcu koji trenutno koristimo i CBDC?

- Je l’ ima nešto da valja?

- Zaključak

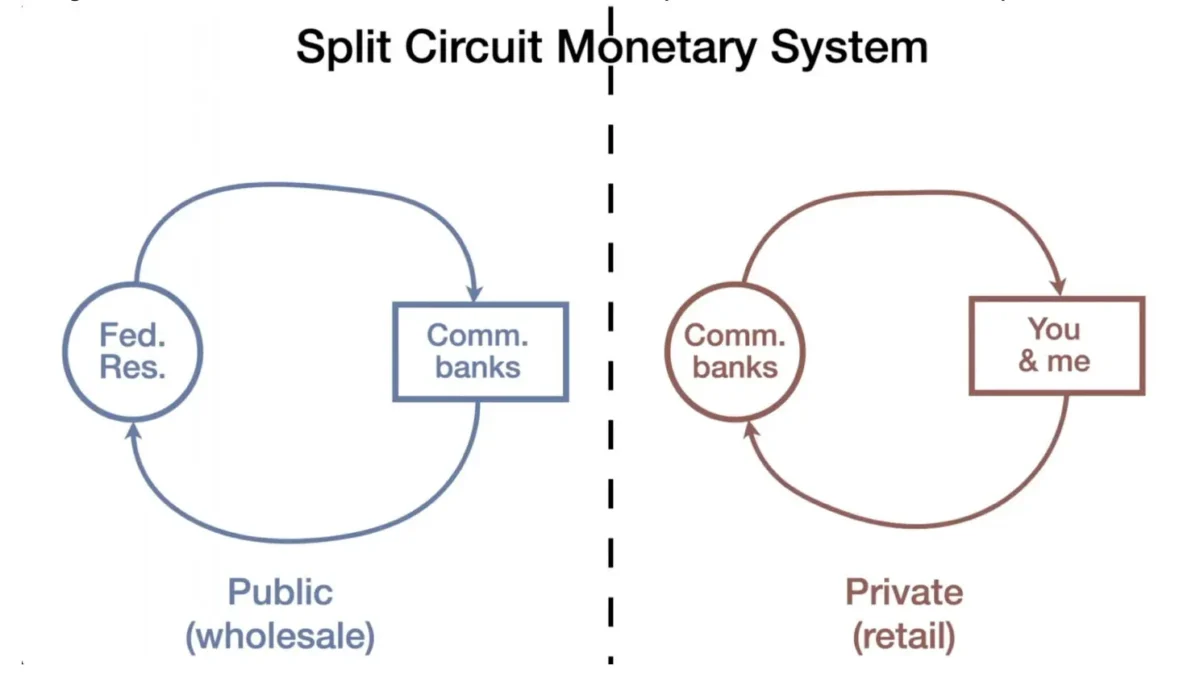

Dva nezavisna novčana toka

Objašnjenje o postojanju dva nezavisna novčana toka je izuzetno važno za razumevanje kako svetske ekonomije tako i finansijske krize 2020. godine. U sledećim redovima pominjaćemo bitne aktere u svetskoj ekonomiji: centralne banke (FED, ECB i druge CB), komercijalne banke, nebankovne entitete.*

*FED je američka federalna rezerva. ECB je evropska centralna banka. CB je opšta skraćenica za Centralnu banku. Iako ćemo često pominjati FED i ECB, postoje i nacionalne centralne banke kao što su Narodna Banka Srbije, Centralne Banke Japana, Kanade itd. Komercijalne banke (KB) su privatne banke u kojima imamo naloge. Nebankovni entiteti (Non-bank) su pojedinačni korisnici kao što smo mi kada imamo lični nalog, investicione grupe, osiguravajuće kuće, penzioni fondovi i sl.

Ono što znamo je da postoje dva nezavisna toka novca. Pojednostavljeno rečeno: Javni tok stvaraju, između ostalih, centralne i komercijalne banke. Privatni tok stvaraju komercijalne banke i nebankovni entiteti.

Kao što smo objasnili u prošlom tekstu komercijalne banke (KB) stvaraju novac ni iz čega i tako povećavaju količinu novca u cirkulaciji u okviru privatnog sektora svaki put kada odobre zajam. Slično tome, centralne banke (CB) stvaraju rezerve u okviru javnog sektora. CB stvara rezerve na nalogu neke komercijalne banke koje cirkulišu nazad ka CB, baš kao što novac korisnika banke cirkuliše nazad ka banci, tokom vremena. Ova dva sektora nisu povezana, CB nema običaj da stvara novac na bankovnom nalogu nekoga iz privatnog sektora, mada to može da učini.

Komercijalna banka isključivo stvara novac na nalozima u okviru privatnog sektora, odnosno, upravo tako je bilo do 2020. godine. Ovo je sjajno objašnjeno u jednoj od Best Evidence epizoda, Džona Tjatusa: Larry & Carstens’ Excellent Pandemic. Vratićemo se opet na ovu temu malo kasnije.

Japanska finanasijska kriza 90-ih

Japan znamo kao zemlju rada, reda i discipline, predivne istorije i kulture. I po Fukušimi, nuklearki, čija se zagađena voda izgleda ispušta u okean. Ali nije baš previše poznato da je Japan pregrmeo izuzetnu finansijsku krizu 90-ih.

Završio se Drugi svetski rat i Japan se iščupao iz posleratne krize. Japanska ekonomija je rapidno napredovala 1980-ih, kompanije su rasle, krediti su se masovno uzimali, a deonice bile jeftine. Prvih dvadesetak banaka u svetu su bile japanske. Kapital se prelivao na ceo svet: u Americi, Evropi, kupovane su nekretnine, umetnička dela. Komercijalne banke su pozajmljivale šakom i kapom, po nalogu Centralne banke Japana (Bank of Japan – BoJ). Značajnu ulogu u ovom periodu imali su Fukui i Mieno, visoki državni službenici koji su oblikovali ekonomiju Japana. Svedočenja Japanaca o vrtoglavom napretku deluju nadrealno.

Ko je posmatrao Japan, mogao je da primeti nadolazeću krizu. Bankovni sistem je, pozajmljujući u ogromnim razmerama, kreirao veliku količinu novca, što je dovelo, kao što to obično i biva, do balona spremnog da pukne u bilo kom trenutku. Kada je do toga došlo, bilo je katastrofalno. Devedesete berza je pala za 32%, više od 5 miliona Japanaca je izgubilo posao. Između 1990. i 2003. godine 212.000 kompanija je bankrotiralo. Banke su prestale da daju kredite. U jednom momentu berza je pala za 80%, a broj samoubistava je dosegao rekordan broj.

Pokušaj izvlačenja iz krize obeležio je rivalitet Ministarstva Finansija i Centralne banke Japana (BoJ), pri čemu je BoJ pravila pogrešne poteze i odugovlačila sa reakcijom iako je rešenje bilo prilično jednostavno. Ričard Verner je u to vreme aktivno pratio stanje u Japanu i čak sugerisao adekvatno rešenje. Razradio predlog za Centralnu banku Japana koji se sastojao iz dva koraka, i objavio ga 1994. Predlog se zvao Quantitative Easing (QE).

Šta je Quantitative Easing?

Kvantitativno ublažavanje je akcija monetarne politike u kojoj centralna banka kupuje određene količine finansijske imovine od komercijalnih banaka kako bi stimulisala ekonomsku aktivnost.

Prvi korak (QE1) služi da se komercijalne banke reše lošeg duga (nenaplativih aseta*) tako što bi ih Centralna banka otkupila po nominalnoj vrednosti. Za ovako nešto, ne postoje troškovi za stanovništvo, ne stvara se novac. Prema tome, ne se stvara inflacija jer se transakcije dešavaju u okviru Centralna banka – komercijalne banke novčanog toka (javni tok) kojim se ne stvara novac, već samo rezerve.

Kako je japanska kriza bila izuzetno ozbiljna, QE1 ne bi bio dovoljan da se stvari ispeglaju. Komercijalne banke nisu dozvoljavale nove zajmove, nije stvaran novi novac, i nije moglo da dođe do novog ekonomskog rasta. Ako bi se uradio samo QE1, još nekoliko godina bi postojala recesija. Trebalo je uraditi i drugi deo predloga: QE2. Ovim predlogom Centralna banka bi kupovala uspešne asete od nebankovnih entiteta. Kao što je pomenuto, CB se obično ne bave transakcijama sa entitetima koji nisu banke. Ali istina je da CB može kupiti imovinu i od privatnog lica, pri čemu bi komercijalna banka bila međuposrednik između CB i pojedinca. Ovako bi bio stvoren novi novac koji bi CB direktno upumpala u ekonomiju, što bi poslužilo svrsi u slučaju velike krize kao što je bila japanska.

Kako tačno Quantitative easing funcioniše?

Da bismo pojasnili kako ovaj proces tačno funcioniše posmatraćemo glavne aktere. Igrači su Centralna banka, komercijalna banka i nebankovni entitet. Centralna banka može biti FED, ECB, Japanska centralna banka, Kanadska centralna banka, itd. Komercijalna banka je bilo koja privatna banka, a nebankovni entitet može biti neki korisnik (kao što smo mi) i neka nebankovna finansijska institucija kao što je penzioni fond, osiguravajuća kuća i slično.

Svi oni imaju neke asete (imovinu, aktivu) ili liability (dugovanja, pasivu). Aktiva i pasiva reaguju na promene i balansirane su. Ovako bi šematski mogao da izgleda balans XY komercijalne banke. Kada joj se poveća aktiva, mora da se poveća i pasiva:

Kako bi centralna banka kupila nešto od nebanakovnog entiteta (na primer, od penzionog fonda) CB će da izmisli, pripiše, proizvede ni iz čega određenu količinu rezervi na nalogu XY komercijalne banke koja će biti posrednik. Pošto XY banka sad ima rezerve mora da proizvede pasivu (liability) na drugoj strani u istoj količini, na nalogu prodavca imovine, kako bi joj bilans bio sređen.

Na ovaj način, Centralnu banku ništa nije koštalo da napravi rezerve, niti komercijalnu da napravi novac. Komercijalna banka je dobila XY rezervi, a ne-banka je dobila istu količinu novoproizvedenog novca. Šta će ona uraditi sa ovim novcem? Bilo šta, to je digitalni novac na bankovnom računu koji se može koristiti za kupovinu bilo čega u privredi.

U slučaju krize, kao što je bila japanska, ovo Kvantitativno ublažavanje (QE1 i QE2) bi pomoglo privredi da brze izađe iz krize, dok ako je urađeno bez osnova moze da stvori ogromne probleme.

Zašto Centralna Banka Japana sabotira?

Suština japanske priče je da Centralna banka Japana zapravo nije želela da odradi u potpunosti QE, implementirala je delimične korake koji ne daju maksimalne rezultate, tako da Japan tek 2000-ih izlazi iz krize.

BoJ je stvorila katastrofalnu krizu pritiskajući komercijalne banke da daju previše kredita i da tako puštaju veliku količinu novca u cirkulaciju. Ovakav način delovanja BoJ, koji je trajao godinama, nikako nije bio slučajan niti plod greške. BoJ je namerno forsirala stvaranje novca, a posle nije sprovela adekvatne i brze reforme u toku krize iako je imala informacije šta bi bilo najbolje učiniti. Centralna banka Japana je stvorila krizu, a potom sabotirala izlazak i produžila je.

Zašto Centralna Banka Japana sabotira pokušaje izlaska iz krize? Odgovor se nalazi u činjenici da je Japan bio forsiran da prođe kroz strukturalnu reformu kao zemlja gubitnica u II svetskom ratu (1945). Posle ulaska Amerikanaca u do tada izlovano carstvo, usledio je šok, cenzura, nemaština i kriza. Japansko stanovništvo nikako nije bilo naklonjeno Amerikancima. Japan je praktično bio okupiran.

Posleratna kriza je jednostavno rešena od strane BoJ i Japan je krenuo da napreduje. Prva dva guvernera Banke Japana su bili postavljeni od strane Amerikanaca. Jedan od njih je po povratku sa ambasadorske pozicije iz SAD-a postao premijer Japana. Upravo je on bio ratni ekonomski ministar do 1945. godine. Poređenja radi, njegov nemački kolega je bio osuđen. I drugi ratni veterani su brzo amnestirani i vraćeni na državna radna mesta. Japanci su postali pajtaši sa Amerikancima samo 5-6 godina posle atomske eksplozije. Čak je i iz daleka jasno da je postojao dogovor između dve strane. Ali po koju cenu?

Između ostalog po cenu restrukturiranja ekonomskog sistema, a najbolji način da se duboke reforme izvedu jeste koristeći krizu. Japan je gurnut u nezapamćenu krizu, a ekonomska reforma je, po planu, izvršena: uništen je uticaj snažnog Ministarstva finansija, BoJ je ostvarila nezavisnost, stvorena je nezavisna finansijska supervizija i ostvarene duboke strukturalne promene u ekonomiji.

Više o japanskoj krizi biće u sledećem tekstu.

Finansijska kriza 2008. godine

Samo što je Japan stao na noge desila se kriza 2008. godine. Ova kriza je bila vrlo slična japanskoj, ali je reakcija centralne banke i dužina trajanja krize bila drugačija. Prema rečima Ričarda Vernera, FED je sproveo QE1 i kupio neisplative imovine banaka (ili je makar tako trebalo da bude). FED, ali i ostale centralne banke (ECB), reagovale su na sličan način: kreirale su rezerve i tim rezervama otkupile dugove banaka. CB nisu uradile QE2, a bilo je primetno da se Amerika najbrže oporavila posle 2008, dok su evropske zemlje kaskale.

Đavo je u milionskim detaljima

Ni ovde situacija nije crno-bela, kao ni kod japanskog rivaliteta između CB i Ministarstva finansija. Đavo je obično u detaljima, a detalji vrede milijarde i milijarde. Predsedavajući FED-a iz tog perioda, Ben Bernanke, koji je takođe pomno pratio japansku krizu, predstavio je Kongresu zajedno sa Henkom Polsonom da je neophodno da se interveniše kako Main Street* ne bi pao. Predlagali su kupovinu toksičnih aseta, ali su izgleda samo ubrizgali novac u Wall Street i kupili imovinu po želji. Postoje makar dve zabavne činjenice koje je predočio Džon Tajtus:

- Istraživači iz FED-a su dokumentovali da Main Street nije imao nikakav problem.

- Iscureo je zapis na kome su jasno zapisani detalji sastanka na kojem je diskutovano kako treba kupiti bilo koje deonice.

- Na saslušanju Kongresa Polson je uhvaćen u raskoraku: tvrdio je kako je Kongres dozvolio fleksibilnost da se uradi ono što je najbolje, da bi na kraju bilo urađeno ono za šta je prethodno tvrdio da ne bi imalo smisla: direktno je ubrizgan novac u Wall Street.

*Wall Street je termin koji opisuje finansijsko tržište i kompanije koje javno trguju na berzama širom SAD. Suprotnost Wall Street-u je Main Street koji je metafora za male biznise i individualne investitore.

Bilo kako bilo, jedno je sigurno: vrlo je teško kontrolisati odluke koju su već donesene čak i od organizacija koje imaju pravo i obavezu da ih kontrolišu i budu u toku. Ono što je još bitnije: ovom akcijom FED-a počelo je intervenisanje koje zapravo nikad i nije prestalo. Do 2008. godine zapažamo oko 100 godina stabilnog delovanja FED-a, što se na grafikonu vidi kao vrlo bagi i konstantan rast. Od 2008. do 2020, FED neprestano manipuliše rezervama i deonicama, što je bila samo predigra za ono što će se desiti 2020. godine. Izrazite promene zapažamo od 2019/2020. godine.

Finansijska kriza 2020. godine

Proglašena je pandemija, u nekim delovima sveta se dešavaju lokdauni, zatvaraju se mali biznisi, ljudi gube poslove, dešavaju se otpuštanja, protesti kamiondžija, poljoprivrednika, pa odmah zatim ukrajinska kriza, itd. Došlo je do podele određenih novčanih sredstava građanima, ali cene su nastavile da se povećavaju i inflacija je tema broj jedan. Ali šta se tačno desilo i kako je inflacija nastala?

„Follow the money, follow the timeline”

15.8.2019: BlackRock* je objavio dokument pod nazivom Dealing with the next downturn: From unconventional monetary policy to unprecedented policy coordination. Iako je javno objavljen, javnost se nije bavila previše ovim sadržajem, ali bankarski sektor svakako jeste. Konkretno – centralne banke. U ovom dokumentu BlackRock predlaže centralnim bankama Going direct: direktno upumpavanje sredstava iz centralnih banaka u javni, ali i privatni sektor.

Prva tačka dokumenta kaže:

There is not enough monetary policy space to deal with the next downturn: The current policy space for global central banks is limited and will not be enough to respond to a significant, let alone a dramatic, downturn.

Iz ovoga saznajemo da je next downturn* bio na vidiku, ali dat je i predlog šta treba uraditi kada se desi:

An unprecedented response is needed when monetary policy is exhausted and fiscal policy alone is not enough. That response will likely involve “going direct”: Going direct means the central bank finding ways to get central bank money directly in the hands of public and private sector spenders. Going direct, which can be organized in a variety of different ways, works by: 1) bypassing the interest rate channel when this traditional central bank toolkit is exhausted, and; 2) enforcing policy coordination so that the fiscal expansion does not lead to an offsetting increase in interest rates.

Dakle, predložen je klasičan Going direct odnosno Quantitative easing: QE1, ali još bitnije, i QE2.

We would highlight two key points on helicopter money. First, the fiscal expansion it represents – for example a tax rebate – needs to coincide with a boost in the stock of money. This ensures that any increase in interest rates is limited and there is no crowding out of private investment. Second, this boost to the stock of money has to be permanent. Otherwise, the money might not be spent if the increase is expected to be reversed in the future. If these conditions are met and helicopter money is delivered in sufficient size, it will drive up inflation – in the long run, the growth of money supply drives inflation. Monetary financing of fiscal expansion is not new – indeed it is as old as the first case of hyperinflation.

BlackRock upozorava da će trajno upumpavanje novca stvoriti inflaciju. Dakle nema dileme da će se desiti inflacija u slučaju da Going direct strategija bude implementirana, u prvoj sledećoj krizi.

*BlackRock za sebe kaže da je jedna od vodećih svetskih investicionih kompanija, specijalizovana za davanje savetodavnih usluga i upravljanje rizicima. Zapravo je i mnogo više, na to ćemo će fokusirati u nekom sledećem tekstu.

**Downturn označava finansijski pad, krizu.

22.8.2019: Dešava prezentacija ovog dokumenta na godišnjoj konferenciji u Džekson Holu, gde se pojavio svako ko išta vredi u finansijskom sektoru. Ovo je konferencija federalnih rezervi, najvećih kompanija iz privatnog sektora i sl, gde se godišnje diskutuje o finansijskim temama. Dakle, u avgustu 2019. godine BlackRock je prezentovao Going direct strategiju. Ova vrsta dokumenata se piše informativnim tonom, ali zapravo služi kao instrukcija. BlackRock je obavestio FED-u šta treba da bude urađeno. Da li je FED razumeo i uradio svoj deo? Da.

Kako to znamo? Znamo iz dva razloga:

- Gledajući grafikon vidimo jasnu ekspanziju na balansu i FED-a i komercijalnih banaka.

- FED je zvanično unajmio BlackRock za bailout.*

*Bailout je čin davanja finasijske pomoći kompaniji ili celokupnoj privredi kako bi bila spašena od kolapsa.

{kind=link}

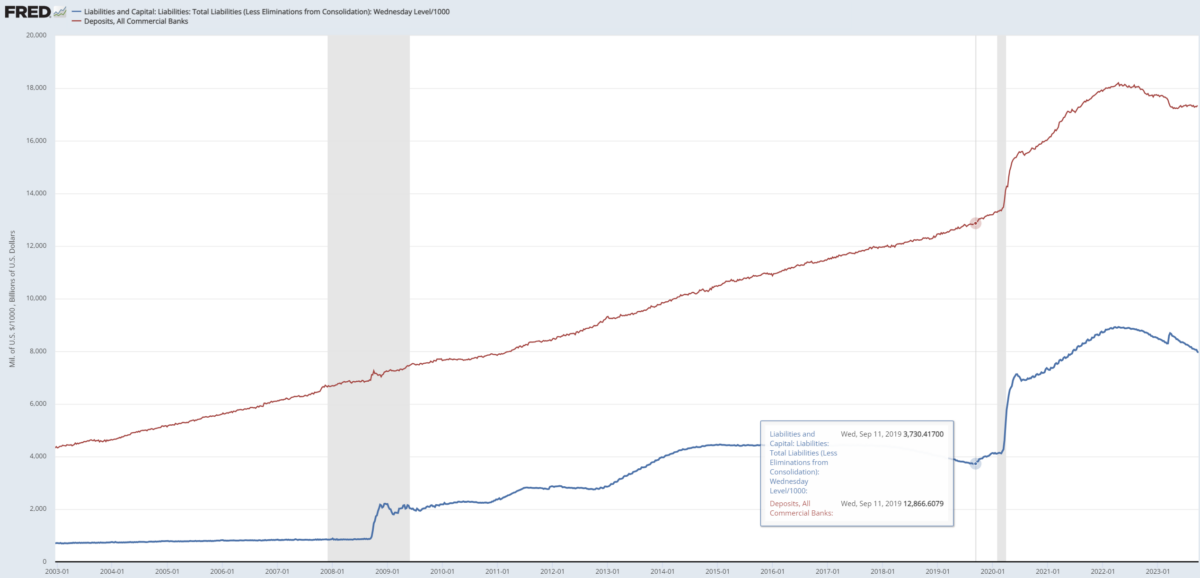

11.9.2019: Na grafikonu vidimo jasnu ekspanziju na FED-ovom balansu (plava linija), ali i na balansu komercijalnih banaka (crvena linija), koji imaju veoma sličan šablon. Znatno povećanje na balansu komercijalnih banaka 2008. godine nije primećeno jer je bio primenjen samo QE1, odnosno nije bilo (prevelikog) curenja novca u ekonomiju. U čemu je tačno razlika? Razlika je u tome što je FED 2020. godine odradio QE2 i kupio astete iz privatnog sektora prvi put u istoriji. I ne samo da je prvi put u istoriji, nego je to uradio i bez ikakvog razloga. Implementacija predloga dešava se u septembru 2019. godine, samo jedan mesec pošto je prezentovan predlog, a nekoliko meseci pre nego što je pandemija uopšte i proglašena.

Od 11. septembra vidimo sličan skok u privatnom i u javnom sektoru koji su nezavisno funkcionisali i nikad nisu imali uticaj jedan na drugi sve do ovog datuma (isključujući 2-3 nedelje 2008. godine, što je takođe vidljivo na grafikonu).

3.3.2020: Svetska zdravstvena organizacija je zvanično proglasila pandemiju.

3.2020: FED upošljava BlackRock da se postara za tri različita bailout programa.

Summa summarum

Usko gledano, sva tri entiteta su na dobitku (CB, komercijalne banke, nebankovni entiteti). Na dobitku je i BlackRock koji je angažovan za bailout u martu 2020, dok su svi ostali učesnici u ekonomskom sistemu na ogromnom gubitku.

Prateći ova dešavanja hronološki apsurdno je kriviti pandemiju za inflaciju, budući da je QE ili Going direct krenuo i pre nego što se pandemija desila. Razmere ovog postupka CB su neverovatne. Bilioni dolara su upumpani direktno u ekonomiju. Ovo je presedan i svakako da utiče na monetarnu istoriju i našu svakodnevicu. Međutim, dalekosežne posledice nam tek predstoje.

Finansijska kriza 2020 – grafikoni

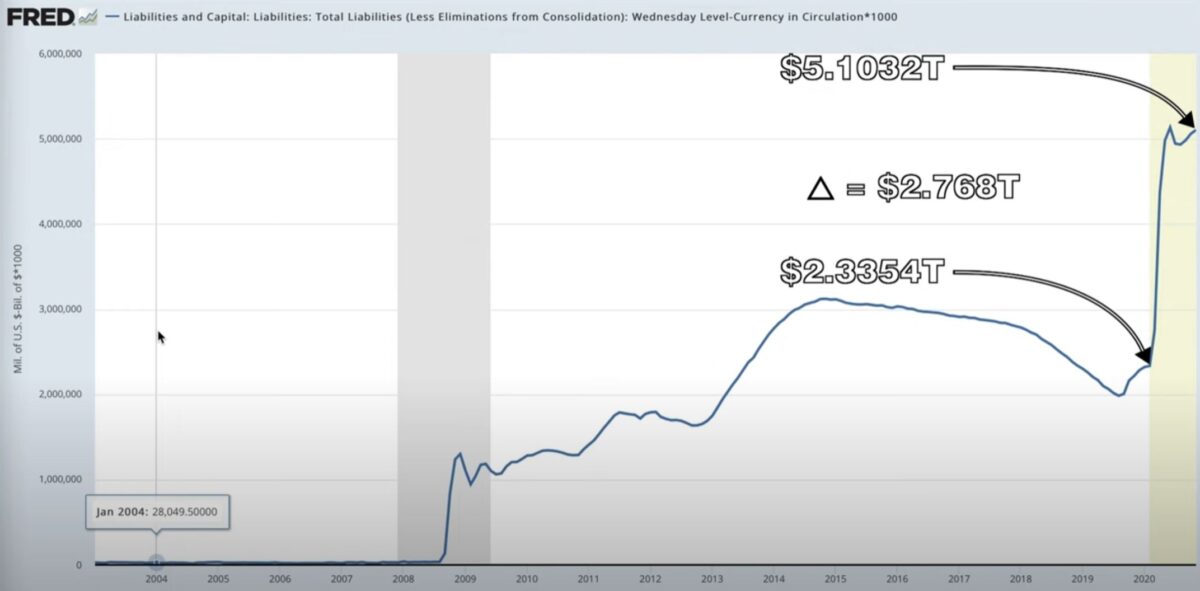

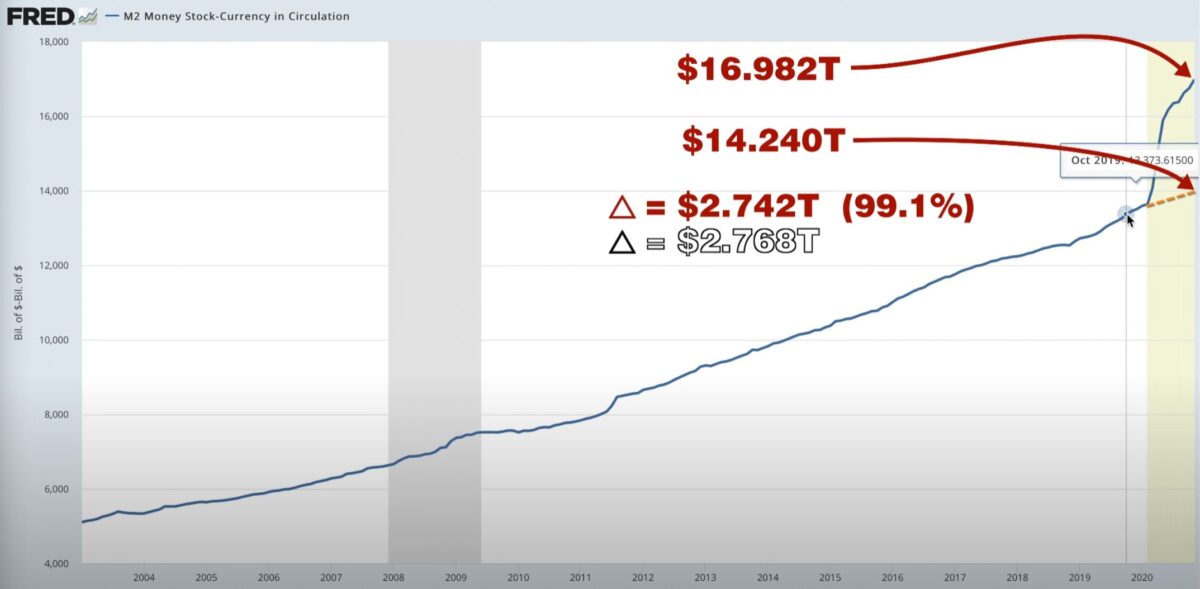

Koliko novca je ušlo u ekonomiju? Ovo je najbolje objasnio Tajtus u videu: Quantitative Easing Is the Biggest Sham Ever, odakle preuzimamo i donje prikaze. Tajtus ima odlične priloge u kojima detaljno objašnjava finansijsku krizu, inflaciju, pominje bitne aktere, prikazuje inserte sa saslušanja u Kongresu, itd.

Od februara 2020. do novembra 2020. FED je ištampao 2,76 biliona dolara u obliku razerve (na grafikonu: T kao trilion, tj. bilion na srpskom).

U istom periodu, ukupna cirkulacija novca (opet bez gotovine koju ljudi imaju u rukama) porasla je sa 14,2 na 16,9 biliona, što je porast od 2,74 B dolara. Sličnost ove dva dva iznosa nedvosmisleno pokazuje da je banka kreirala novca, onoliko koliko je FED kreirao rezervi. Dakle, nije samo da grafikoni liče jedan na drugi kada se preklope (prilog iznad), oni su zapravo identični, dobijeni gotovo jednakom proizvodnjom rezerve/novca.

Zašto je morala da se desi finansijska kriza 2020. i zašto je Going direct implementiran?

Najbolji način da se duboke reforme izvedu jeste upravo koristeći krizu. Kako bi implementirao novi ekonomski sistem, Japan je morao da ima krizu. Kriza 1970-ih se navodno desila zbog rata na Bliskom istoku i naftnih mahinacija, dok su iste zapravo služile da se pređe sa zlatnog standarda na petrodolar. Pandemija 2020, takođe služi da se lagano pređe na novi ekonomski sistem: CBDC sistem ili BRICS sistem*. Svakako da će ECB i FED predložiti CBDC kao rešenje za problem koji su same napravile.

*CBDC je skraćenica za Central Bank Digital Currency. BRICS monetarni sistem je potencijalno alternativni sistem predložen od grupe čije su vodeće članice Brazil, Rusija, Indija, Kina i Južnoafrička Republika.

U čemu je razlika u digitalnom novcu koji trenutno koristimo i CBDC?

Digitalno bankarstvo i digitalni novac (BDC – Bank Digital Currency) je nešto što dugo već koristimo. BDC stvara komercijalna banka, u okviru privatnog novčanog toka.

CBDC je opasan koncept koji istiskuje komercijalne banke i nameće jedan tok novca. Jedan tok novca znači da će svi imati nalog u centralnoj banci, a centralizacija samo znači dodatnu kontrolu.

Retko na to pomislimo, ali trenutni bankovni sistem je bolji od dva zla, jer su komercijalne banke zapravo privatni biznisi. Iako deluju međusobno i u dogovorima, kako sa drugim bankama i fondovima, tako i sa centralnim bankama, ipak daju određenu decentralizaciju celom sistemu. Veliki broj malih banaka stvara zdravu ekonomiju.

Zvuči orvelovski, ali ako pogledamo primere iz sveta sa dominantno centralizovanim digitalnim bankarstvom, vidimo povećanje kontrole, umrežavanje bankovnog, identifikacionog i zdravstvenog sistema. Jednom rečju: vidimo digitalni gulag.

Je l’ ima nešto da valja?

Ima i ponešto da valja: super je što imamo svoju nacionalnu valutu. Svakako da NBS ne deluje nezavisno od centralnih EU i svetskih finansijskih sistema, ali ipak imamo nešto više od apsolutnih 0 uticaja na domaću ekonomsku politiku.

Ljudi imaju svest o raspodeli imovinu u više različitih oblika i na taj način diversifikaciji portfolia. Ovo je odličan način za zaštitu sredstava pojedinaca kako u toku krize, tako i protiv nezgode, krađe i slično. Često se dešava da pojedinac ima kod sebe određenu količinu gotovine, u banci dinare ili devize, ponešto sredstava u plemenitim metalima ili nakitu. Ko ima više novca uvek razmišlja da o ulaganju u nekretnine i berzu.

Dalje, sjajno je što koristimo gotovinu i treba je koristiti još više. Zapravo, gotovina omogućava određenu realnu količinu slobode i usporavanje sistema koji neumitno dolazi. Neki bi rekli – i kripto isto. Ali pravo je pitanje: koji kripto tačno? Postavlja se još jedno pitanje: da li smo svi testiranjem, inovacijama i promovisanjem kripta zapravo testirali i ubrzali dolazak CBDC sistema i da li je BTC bio samo prototip? I da li su svi oni koji su koristili kovid ID testirali digital gulag softver?

Zaključak

U ovom tekstu objašnjeno je postojanje dva nezavisna novčana toka, Quantiative easing postupka i njegova primena u Japanskoj krizi i onoj iz 2008. godine. Videli smo i grafikone koji nedvomslieno govore o stvaranju velike količine novca ni iz čega i ni zbog čega. Iz hronološkog praćenja dešavanja vidimo da je Quantiative easing planiran i pre nego što je pandemija počela. Na taj način ubrizgani su bilioni dolara u ekonomiju od strane centralnih banki. Ovo je presedan koji se ne može se opravdati. Ovaj QE je jedan od najvećih prevara, prvi put je izveden u istoriji i to bez razloga. Svakako da bi mogao imati katastrofale posledice budući da je sledeća velika prevara u fazi testiranja: CBDC, digitalni novčanici, digitalni ID.

Kao što smo videli iz primera o prethodnim velikim finansijskim krizama – došle su u pravi momenat da bi se desile velike izmene. Tako je i sa poslednjom krizom koja i dalje traje. Cela kriza je nelogična, vođena strahom, potpirivana manipulacijom, dok se iza kulisa dešavala finansijska promena. Nema dileme da pandemija nije proizvela inflaciju, kao ni Ukrajinska ujdurma, kao ni jednorozi.

A ovaj mim je sada konačno tačan. Kada vas pitaju kako je nastala nastala finansijska kriza 2020, pošaljite ovaj mim: