U ovom tekstu se bavimo Vernerovom studijom slučaja koja pokazuje kako nastaje novac i ko ga zapravo stvara. Ovo je jedno od najosnovnijih ekonomskih pitanja, a Verner umesto da teoretiše odlučuje se da prvi dokaže kako se to dešava.

Opšte je poznata činjenica da se novac stvara bez pokrića kao i da je proizveden iz duga, međutim pitanje je kako tačno i ko to čini? Centralna banka, trezor?

Kako nastaje novac?

Uvreženo je mišljenje da novac u američkoj ekonomiji stvara FED (Federalna rezerva) ili ECD (Evropska Centralna Banka) u Evropi, ali to zapravo nije istina. Postoje dva nezavisna toka novca: javni i privatni. FED ne štampa novac za upotrebu u privatnom sektoru (retail), ali stvara rezerve u javnom sektoru i usko sarađuje sa komercijalnim bankama. Svakako je to bio slučaj do 2020. godine, o čemu će biti reči u tekstu: Finansijska kriza 2020: inflacija, korona, CBDC, Ukrajina i jednorozi. No…

Zabrinjava to što veliki broj ljudi smatra da se bankovni zajam finansira iz pre-postojeće sume novca, nastale štednjom. Zato, u sledećim redovima prikazujemo studiju slučaja Ričarda Vernera, nastalu pre 10 godina, koja jasno pokazuje da novac stvaraju komercijalne banke i to ni iz čega, svaki put kada daju zajam, odnosno kredit korisnicima.

Ričard Verner, američki ekonomista, (ne Jan Vermer, holandski slikar) postao je veoma poznat u toku Japanske krize, o kojoj je napisao knjigu i često izveštavao. I dalje je aktivan i rado komentariše dešavanja u finansijskom sektoru.

Naime, Verner je, kako bi dokazao svoju tezu, 2013. godine uradio eksperiment i uzeo kredit od 200.000 evra iz manje banke. Zašto iz manje banke? Pa zato da bi suma mogla da napravi izrazite promene i da bude zapažena u bankovnom balansu. Uradio je analizu balansa pre i posle uzimanja kredita i 2014. godine objavio zapažanja u dokumetu pod nazivom: Can banks individually create money out of nothing? — The theories and the empirical evidence.

Prvi deo: Teorija i stavovi

Verner u abstraktu navodi tri poznate finansijske teorije: Financial intermediation theory of banking, Fractional reserve theory of banking i Credit creation theory of banking.

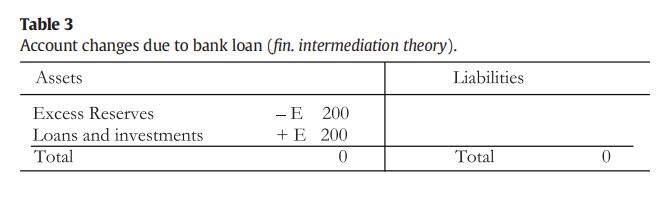

Intermediation theory kaže da su banke samo posrednici, i da one ne doprinose previše promenama u finansijskom sistemu. Banke, dakle, sakupljaju depozite, rade razne analize, a depozite pozajmljuju opet korisnicima.

Fractional reserve theory kaže da svaka banka prikuplja depozite i posle pozajmljuje novac pri čemu deo tog novca drži u likvidnom obliku tako da korisnici mogu da preuzmu novac po želji. Ostale rezerve se čuvaju u obliku gotovine ili balansa na nalogu centralne banke.

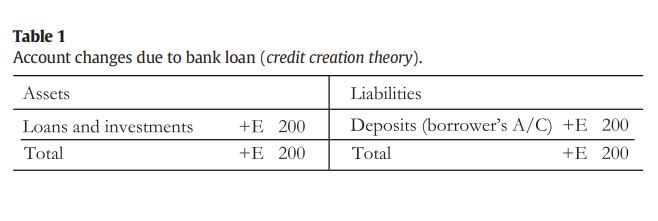

Credit creation theory je još jedna finansijska teorija, koju je odlično definisao Henri Meklaud 1855. godine. Meklaud je bio jasan: banke nisu samo posrednici već aktivno učestvuju u stvaranju novca. Naime, banke stvaraju novac dajući zajam, i taj novac se dodaje u postojeću cirkulaciju.

Ove tri teorije se razlikuju u ključnoj stvari: Kako nastaje novac?

Prva teorija kaže da novac dolazi iz drugih depozita, druga da novac dolazi iz viška rezervi u centralnoj banci koji komercijalna banka koristi za novi kredit, dok treća ističe da upravo banke stvaraju novac pozajmljivanjem.

U praksi, rezultat može postojati samo u dva oblika u slučaju uzimanja zajma: Ili će banka prebaciti postojeći novac sa nekog računa na račun zajmoprimaoca ili će samostalno stvoriti novac ni iz čega (Credit creation theory of banking).

Verner u prvom delu rada navodi stavove poznatih ekonomista, objavljivane tokom godina, u naučnim radovima. Primera radi, Meklaud u svojoj publikaciji Theory of Credit (1891) smatra:

A bank is therefore not an office for “borrowing” and “lending” money, but it is a Manufactory of Credit. [Macleod (1891: II/2, 594)]

…dok je Ben Bernanke (1993) stava da:

Credit creation..is the process by which saving is channeled to alternative uses. [Credit in the macroeconomy. FRBNY Quarterly Review, 50–70]

Inače: da, to je onaj Ben Bernanke.

Drugi deo: Opcije

U drugom delu istraživanja postaje jasno da će Verner analizirati bankovni balans, i u odnosu na to kako se ponaša posle uzimanja kredita, biće jasno koja teorija je tačna. Ako balance sheet ostane isti posle uzimanja kredita biće to znak da je novac prethodno postojao: ili je bio u banci ili je poslat od nekud. Ako se balans uveća, onda će to biti znak da je novac novo-stvoren.

Ukoliko novac bude stvoren, izveštaj će šematski izgledati ovako:

Količina bankovnog aseta će se povećati, ali i količina novca na nalogu korisnika – liability banke.*

U slučaju da u banci postoji novac koji se namenjuje za kredit, onda bi šema izgledala okako:

Određena količina novca prešla bi iz bankovnih dodatnih rezervi u odeljak za kredite i ne bi se desila nikakva promena u okviru aseta banke.

*Asset označava imovinu, aktivu. Liability označava dugovanja, pasivu.

Treći deo: Analiza slučaja

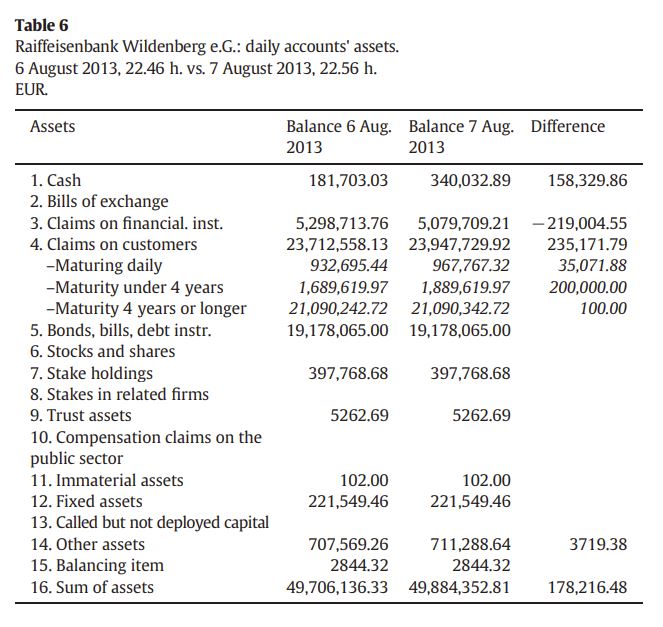

Verner izvlači balance sheet dan pre uzimanja kredita, 6. avgusta 2013. (leva kolona) i dan posle, 7. avgusta 2013. (srednja kolona), a potom poredi brojke (difference kolona). Ono u šta treba da gledamo jeste poslednje polje u okviru desne kolone: 16. Sum of assets koje iznosi 178.216,48.

U redu pod nazivom 4. Claims on customers – Maternity under 4 years vidimo Vernerov kredit od 200.000,00 evra. Ali to nije jedini uzet kredit tog dana. Ova banka odobrila je istog dana i kredit u iznosu od 35.071,88 evra.

Na prvi pogled, izveštaj ne daje jasan odgovor i potrebna je jednostavna analiza.

Posmatrajmo samo desnu kolonu. Sum of assets, u iznosu od 178.216,48, dobijen je zbrajanjem različitih činilaca. Činioci su: 1. Gotovina, 3. Claim on financial institutions, 4. Krediti, i 14. Drugi aseti. Ostali činioci nemaju vrednost pa ih ne uzimamo u obzir.

Sve činioce koji nisu kredit (uzet od banke 7. avgusta, što je u balansu prikazano kao Claims on customers i iznosi 235.171,79) svešćemo na nulu i posmatrati uticaj uzetog kredita na ukupnu sumu. Dakle, Gotovinu, Claim on financial institutions i Druge asete svešćemo na 0. Tako ćemo dobiti tačan proračun.

- Krenućemo da neutralizujemo iznose od najmanjeg, a to je Other assets. Ako bi se on sveo na 0, ukupan balans bi se smanjio na 174.497,10.

- Sledeća je Gotovina koji iznosi 158.329,86. Ako bi se gotovina dovela na 0, onda bi ukupan balans bio 16.167,24 evra.

- Poslednji činilac je Claim on financial institutions koji treba da se poveća da bi se doveo na 0. To znači da će se i ukupna suma povećati za 219.004,55.

Posle jednostavne računice, koju možete videti u gifu ispod, vidimo da je ukupna suma u novčić istovetna sumi uzetih kredita, a to je 235.171,79 evra. To znači da komercijalna banka zapravo stvara novac, a ne neka centralna ili nacionalna banka.

Vernerov zaključak o tome kako nastaje novac:

Tako se sada sa sigurnošću može reći, verovatno po prvi put u istoriji bankarstva dugoj 5000 godina, da je empirijski pokazano da svaka pojedinačna banka stvara kredit i novac ni iz čega kada daje ono što se zove „bankarski zajam“. Banka ne pozajmljuje postojeći novac, već stvara novi novac. Novčana masa je stvorena kao „vilinska prašina“ koju banke proizvode ni iz čega. Implikacije su dalekosežne.

Ovo je polazište bitno za razumevanje svetske ekonomije. Kako je sada jasno kako komercijalne banke stvaraju novac, možemo da se pozabavimo i drugim bitnim temama. U jednoj od digresija pomenuli smo kako je striktno podeljena novčana cirkulacija unutar dva sektora (javnog i privatnog) suštinska za razumevanje cirkulacije novca. Pomenuli smo i da se 2020. godine nezapaženo desila izvesna promena, koja je već izmenila finansijski sistem. Više o tome pročitajte u ovom tekstu: Finansijska kriza 2020: inflacija, korona, CBDC, Ukrajina i jednorozi.